تُعد حيرة عملاء البنوك في معرفة الفرق بين الشهادة والوديعة أمر في غاية الأهمية حيث تقوم منافسة حامية بين البنوك في عرض منتجاتها في شكل جذاب يرضى طموح العميل من حيث تحقيق أعلى الأرباح وتوفير أكثر الظروف أماناً وذلك إرضاءاً لجميع العملاء ومن كافة شرائح المجتمع بهدف جذب أموال العملاء وتوظيفها في شكل منظم وضخها في شرايين الاقتصاد الوطني ودفع عجلة العمل والإنتاج وتنمية الصادرات والحد من الواردات بما يُسهم في رفع قيمة العملة الوطنية في مقابل العملات الأجنبية

جدول محتوى المقالة

وينعكس ذلك في صورة ثبات الأسعار والحد من التضخم الذى يؤدى بدوره إلى قفزات متتالية في أسعار السلع وخاصة الإستراتيجية والتي تحظى بإقبال واسع من كافة شرائح المجتمع وذلك تحقيقاً للمنفعة الكاملة بما يعود على الاقتصاد بالحد من اختلال ميزان المدفوعات وفتح مجالات العمل المختلفة وصنع فرص عمل جديدة تستوعب الطاقة البشرية والأيدي العاملة المحلية.

وكل تلك الظروف تصنع مناخاً مواتياً لجذب رؤوس الأموال والاستثمارات المحلية والأجنبية بما يعود بالنفع على الاقتصاد الوطني في القضاء على البطالة ورفع معدلات التشغيل وكذلك تهيئة البنية التحتية للمشروعات التنموية والاستثمارية.

لذلك هيا بنا لاستعراض كل من شهادات الادخار والودائع البنكية كل على حدة ومعرفة الفرق بين الشهادة والوديعة من أجل بيان أيهما أفضل

لتحقيق أهدافك من ادخار أموالك و مدخراتك بما يجعلك قادراً على الاختيار الأنسب والأفضل

لتحقيق ما تصبو إليه من الحفاظ على تلك المدخرات والحصول على عائد مرتفع

والان اصطحبك عزيزي القارئ في جولة شاملة بين أروقة هذين النوعين من الأوعية الادخارية

من خلال تناول بعض النقاط التي يمكن من خلالها التعرف على الفرق بين الشهادات البنكية والودائع البنكية

وأيهما الأكثر تحقيقاً لأهداف المودعين.

أولاً / شهادات الإدخار

تُعد واحدة من أهم الأوعية الادخارية التي تجتذب بها البنوك العملاء والمودعين وتحتل المقدمة في تصنيف عملاء البنوك حيث أنها لا تقتصر على إهتمام فئة بعينها ولكنها متغلغلة داخل جميع شرائح المجتمع بكافة فئاته

نظراً لما توفره للعملاء من وسائل أمان لحفظ مدخراتهم والحصول على عوائد مميزة بأسعار تنافسية تمنح لأصحابها بصفة منتظمة طوال مدتها وهو ما يجعل في إمكانية هؤلاء العملاء الإعتماد على ذلك العائد المنتظم في الوفاء ببعض النفقات سواء الشهرية أو السنوية دون المساس بمدخراتهم الأصلية.

وتتعدد دورية صرف تلك العوائد فقد تكون تلك العوائد {شهرية، ربع سنوية (كل ثلاثة أشهر)،

نصف سنوية (كل ستة أشهر)، سنوية}

بالإضافة لذلك توفر تلك الشهادات ميزة أخرى وهى أنها تتيح لصاحبها الحصول على قرض

أو بطاقة إئتمانية بنسبة 80% من قيمة الشهادة البنكية وذلك بضمان الشهادة نفسها دون الحاجة لأي ضمانات أخرى.

أنواع الشهادات

تقوم البنوك بإصدار شهادات متعددة ذات آجال مختلفة وعوائد متباينة

ونظرا لكثرة المُصدر من تلك الشهادات رأينا أن نختار الشهادات التي يصدرها البنك الأهلي المصري

حيث تحظى شهادات البنك الأهلي المصري التي يقوم بإصدارها بأنها أكثر تلك الأنواع إقبالاً وشيوعاً

كما أنه دوماً ما تنال رضاء العملاء وثقتهم.

أ) الشهادات الإستثمارية

أولاً / المجموعة (أ) ذات العائد المجمع الممنوح تتمتع بالمميزات والخصائص التالية:-

- يتم إصدارها بمبلغ 100 جنيه كحد أدنى ومضاعفاتها.

- تاريخ استحقاقها عشر سنوات.

- يقوم البنك بتجديدها عند انتهائها بنفس قيمتها.

- أي شخص طبيعي أو كيان اعتباري يمكنه شرائها والحصول عليها.

- يلزم مرور ستة أشهر على صدورها لإمكانية استرجاع قيمتها.

- عوائدها شهرية.

- يمكن لأي مصري أو أجنبي بشرط حصول الأجنبي على تصريح إقامة لمدة خمسة سنوات شراء تلك الشهادة.

- بضمانها يمكن الحصول على قرض أو بطاقة ائتمانية.

ثانياً / المجموعة (ب) ذات العائد الدوري الممنوح تتمتع بالمميزات والخصائص التالية:-

- يتم إصدارها بمبلغ 500 جنيه كحد أدنى ومضاعفاتها.

- تاريخ إستحقاقها ثلاثة سنوات.

- يقوم البنك بتجديدها عند انتهائها بنفس قيمتها.

- أي شخص طبيعي أو كيان اعتباري يمكنه شرائها والحصول عليها.

- يلزم مرور ستة أشهر على صدورها لإمكانية إسترجاع قيمتها.

- تصرف عوائدها كل ثلاثة أشهر.

- يمكن لأي مصري أو أجنبي بشرط حصول الأجنبي على تصريح إقامة لمدة خمسة سنوات شراء تلك الشهادة.

- بضمانها يمكن الحصول على قرض أو بطاقة ائتمانية.

ثالثاً / المجموعة (ب) للأفراد الطبيعيين تتمتع بالمميزات والخصائص التالية:-

- يتم إصدارها بمبلغ 500 جنيه كحد أدنى ومضاعفاتها.

- تاريخ إستحقاقها سنة واحدة.

- يقوم البنك بتجديدها عند انتهائها بنفس قيمتها.

- أي شخص طبيعي أو كيان اعتباري يمكنه شرائها والحصول عليها.

- يلزم مرور ستة أشهر على شرائها إمكانية استرجاع قيمتها.

- تصرف عوائدها كل شهر.

- يمكن لأي مصري أو أجنبي بشرط حصول الأجنبي على تصريح إقامة لمدة خمسة سنوات شراء تلك الشهادة.

- يمكن بضمانها الحصول على قرض أو بطاقة ائتمانية

ب) الشهادات الادخارية

شهادات الإدخار الشهرية البلاتينية تتمتع بالمميزات والخصائص التالية :-

- يتم إصدارها بمبلغ 1000 جنيه كحد أدنى ومضاعفاتها.

- تاريخ إستحقاقها عشر سنوات

- يقوم البنك بتجديدها عند انتهائها بنفس قيمتها

- يلزم مرور ستة أشهر على شرائها لإمكانية استرجاع قيمتها

- يمكن بضمانها الحصول على قرض أو بطاقة ائتمانية

- تصرف عوائدها كل شهر

شهادات الادخار البلاتينية ذات الربع السنوي تتمتع بالمميزات والخصائص التالية:-

- يتم إصدارها بمبلغ 1000 جنيه كحد أدنى ومضاعفاتها.

- تاريخ استحقاقها عشر سنوات

- يقوم البنك بتجديدها عند انتهائها بنفس قيمتها

- يلزم مرور ستة أشهر على شرائها لإمكانية استرجاع قيمتها

- يمكن بضمانها الحصول على قرض أو بطاقة ائتمانية

- تصرف عوائدها كل ثلاثة شهور

وبعد هذا التوضيح السابق اتمنى منك عزيزي القارئ انك الان تستطيع معرفة كلا من:

- ما هى شهادات الاستثمار؟

- ما هى شهادات الادخار؟

- الفرق بين شهادات الاستثمار والادخار

ثانياً / الودائع البنكية

تُعد الودائع البنكية من أهم أوعية الادخار قصيرة الأجل حيث تتراوح آجالها من يوم واحد

إلى ثلاثة سنوات وتصل حتى عشر سنوات في الودائع طويلة الأجل.

وهي عبارة عن مبلغ مالي يتم إيداعه وحفظه طرف البنك وذلك لمدة قد تكون محدودة أو غير محدودة وذلك بمقتضى عقد مبرم ما بين المودع والبنك بشروط محددة تم الاتفاق عليها بين الطرفين

وتهدف تلك الشروط لحفظ حقوق المودع واستثماره ووفقاً لذلك يحصل المودع على عائد محدد

وفقاً لتلك الشروط وذلك طوال مدة الوديعة البنكية المحفوظة طرف البنك

وللوديعة مزايا متعددة مثل الحصول على عائد أعلى من عائد حساب التوفير

وكذلك يمكن الحصول بضمانها على تسهيلات ائتمانية بضمانها مثل (القرض ، بطاقة ائتمانية ، السحب على المكشوف).

والودائع البنكية تتمتع بمرونة أكثر من الشهادات البنكية و تتمتع بإقبال القطاع العائلي حيث تقوم معظم العائلات المصرية بالادخار من خلاله لزواج الأبناء وكذلك فتح ودائع ادخارية ويوفر عائدا أماناً لدى قطاع الموظفين خشية انخفاض الدخول بعد بلوغ مرحلة المعاش والتقاعد بالنسبة للحرفيين.

وتعتبر الودائع البنكية بمثابة الدرع الواقي من تقلبات الزمن أو أي أحداث أخرى غير متوقعة تصيب تلك الأسر من محدودي الدخل بما لا يحمد عقباه.

أنواع الودائع:

-

الوديعة لأجل:

وهو نوع من أنواع الودائع لا يمكن للعميل السحب منه إلا في موعد استحقاقه ولا التصرف فيها إلا بعد إنقضاء فترة زمنية معينة بعدها يتيح البنك لعملية كسر الوديعة ومدة الوديعة تتراوح من يوم واحد إلى عشر سنوات ويتم تحديد مدة الوديعة بناء على رغبة العميل والذي بدوره يستفيد من العائد المجزي لتلك الوديعة والذي يحدده مبلغ وأجل الوديعة ودورية صرفها وتلك أمور تخضع لرغبة وموافقة العميل.

وهذا النوع يتيح للبنك القيام باستثمار تلك الأموال في مشروعات سواء طويلة أو قصيرة الأجل طبقاً لأجل الوديعة مما يدر على البنك عوائد لتلك الاستثمارات ومنها يقوم بصرف الأرباح أو الفوائد المستحقة لعملائه على مدخراتهم.

-

الوديعة تحت الطلب:

وهي نوع من الودائع عكس سابقتها حيث يتم إيداع أموال المودع بحساب جارى مفتوح وفيه يتم السماح للمودع بسحب أي مبلغ من الوديعة في أي وقت ودون الحاجة لموافقة البنك.

وهذا النوع من الودائع لا يتيح للبنك القيام باستثمار تلك الأموال

مما يؤدى لعدم احتساب أي عوائد أو فوائد او أرباح على تلك المبالغ.

-

الوديعة بشرط الإعلام المسبق:

وهى النوع المفضل والأكثر تفضيلاً لدى الغالبية العظمى من العملاء من أنواع الودائع

نظراً لما تتيحه قواعد هذا النوع من الودائع من مرونة فائقة من حيث إمكانية كسر الوديعة

وكذلك الحصول على الأرباح في أي وقت ولكن بشرط الإعلام المسبق من طرف العميل للبنك قبل موعد سحب أو كسر الوديعة أو سحب أي مبالغ منها ويقوم البنك بتحديد مدة احتياطية ملزمة بعقد ربط الوديعة يقوم خلالها البنك بالتحضير لصرف أو كسر الوديعة.

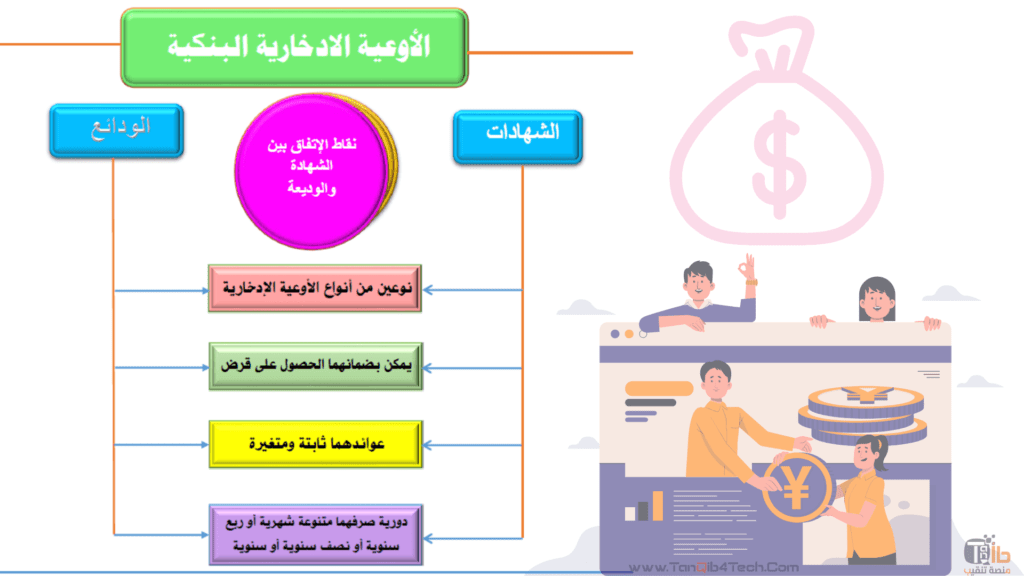

نقاط الاتفاق والاختلاف بين الشهادات والودائع البنكية

1- الفرق بين الشهادة والوديعة

2- نقاط الاتفاق بين الشهادات والودائع البنكية

تعليق أخير على أهمية منتجات البنوك من الأوعية الادخارية حيث تقوم تلك الأوعية الادخارية لامتصاص السيولة النقدية الزائدة عن حاجة الأفراد والتي لها الأثر الأكبر في السيطرة على التضخم حيث عن طريقها يتم تشجيع أفراد المجتمع على الادخار مما يحد من قدرتهم المالية على عمليات الشراء غير الرشيدة والتي تؤدى حسب قوانين السوق وطبقاً للعرض والطلب لزيادة الأسعار غير المبررة

ومن ناحية أخرى فكل مدخر دائما ما يسعى لاختيار الوسيلة الأفضل التي تحقق أهدافه وعلى ذلك يفضل أما الشهادات البنكية أو الودائع البنكية ويتساءل الجميع أي الشهادات أو الودائع البنكية أفضل وما هو الفرق بينهما وذلك لحرص الجميع على الحصول على أعلى العوائد

ولذلك ترسخ لدينا أهمية تناول ذلك الموضوع الهام والتعرض لأهم منتجات البنوك التي تندرج تحت عنوان الأوعية الادخارية وهم شهادات الإدخار بأنواعها المختلفة والودائع البنكية ومميزات كل منهما

والفارق بينهما وذلك حتى يتسنى لعملاء البنوك وصغار المستثمرين والمدخرين وذلك يشمل السواد الأعظم

من المجتمع مثل أصحاب المعاشات والموظفين والحرفيين وصغار المستثمرين وكذلك المدخرين خشية تقلبات المستقبل وبنية تأمين مستقبلهم ومستقبل أولادهم وذويهم.

سؤال حوارى

بعد توضيح الفرق بين الشهادة والوديعة يا ترى هل تختار لمدخراتك الشهادات (الأعلى في العوائد)

أم الودائع (الأطول في الأجل) وأيهما أقرب لتحقيق أهدافك؟ ولماذا؟

وهل أنت بحاجة لمزيد من تركيز الضوء على جانب من جوانب تلك الأوعية الإدخارية؟

أرجو من أعزائى المتابعين سواء كانوا متخصصين أو أفراد المجتمع العاديين

ترشيح أي موضوع سواء في الاقتصاد أو المحاسبة أو الجوانب المالية عموماً يهمكم التركيز عليه و تناول جوانبه بالشرح المبسط وأعدكم ببذل أقصى جهد ممكن في سبيل تيسيره وتفصيله والإحاطة بجميع جوانبه.